概要

最近、(取引する気ないけど)キオクシアの掲示板ばかり見ていて、流行り言葉(?)なのかスピリチュアルモメンタムチンパンジー(SMC)なる言葉を見かけるようになった。用語の意味をまとめると

- スピリチュアル・・・理論的な根拠のない迷信に基づいて意思決定を行う。金融占星術的な分析を行う。

- モメンタム・・・トレンドフォローで価格上昇に勢いがある銘柄を買う。

- チンパンジー・・・ファンダメンタル(PER,PBRなど)を完全に無視。信用フルレバの別称みたいに呼ばれることもあるようである。

というのが大体の意味であるようである。

実をいうと、筆者自身金融占星術的なマジックナンバーを使ったトレーディングモデルみたいなものを一時期ふざけ半分で研究していたことがあって、論文みたいなのを書いたことがある。日本語訳をこのブログに載せているのでリンクを貼っておく。

どうせなので、流行にのって自分が昔考えたトレーディングモデルの紹介を簡単にしてみようというのが本稿の趣旨である。

用語の定義

トレーディングモデルを定義するために、明確に用語を定義しよう。本来の意味とは異なるかもしれないが、あくまで本稿のモデルではこう定義するというものである。

スピリチュアルについては、理論的な根拠はないが信念として株価は一定の周期性を持つと考え、マジックナンバーを外生的に与えることと定義する。有名どころでは、一目均衡表(9,17,26など)やフィボナッチ数(2,3,5,8,13,21など)などがあるだろう。移動平均線(5,25,75,200)なども含められるかもしれない。このマジックナンバーに対応する周期性をモデルに組み込むというのが本稿におけるスピリチュアルである。金融占星術的な暦(六曜(大安とか仏滅とか))や天文学的な分析(太陽の黒点周期や星座の周期など)をモデルの内部で考えることはしないことに注意する。

モメンタム(運動量)は元々物理学の用語であり、速度と同一視することができる。株価を座標(position)とすれば、株価の時間当たりの変化量を表す用語である。もし連続的な株価の変動を\(\small x(t) \)と表すことができ、時間について微分可能であるならば

\[ \small p(t) = \frac{dx(t)}{dt} \]

がモメンタムということになるだろう。このモメンタムに基づいて売買の判断を行うモデルというのがここでいうモメンタムの意味になる。

最後のチンパンジーは、利用するデータが株価の時系列データみであり、それ以外のデータを一切考慮しないという意味とする。テクニカル分析、しかも、株価チャートの分析のみに特化して売買の判断を行うモデルということになる。

以上の定義を元に、トレーディングモデルを考えるが、最初にモメンタムをどのように推定するかという問題を考える。一般的には、株価は時間に対して離散的であり、時間微分を計算できないのであるが、これを数理的なモデルを用いることで、周期変動を加味したモメンタムを推定する方法を示す。

金融時系列モデル

周期パラメータのマジックナンバーを\(\small c_1,\cdots,c_m\)と与えるとする。例えば、一目均衡表であれば、\(\small c_1=9, c_2=17, c_3=26, \cdots \)のように与えればよい。このとき、株価の周期性を表す項を三角関数\(\small \sin(t), \cos(t)\)の線形結合で表現する。これに株価の平均水準とトレンドを表す項、及び、ノイズの項\(\small \epsilon_t\)を加えて、株価の時系列データが

\[ \small x_t = \bar{x} + \beta_0 t + \sum_{i=1}^m \alpha_i \sin\left( \frac{2\pi t}{c_i} \right) + \beta_i \cos\left( \frac{2\pi t}{c_i} \right) + \epsilon_t \]

に従うと仮定する。このモデルのパラメータは\(\small \bar{x},\beta_0,\beta_1,\cdots,\beta_m,\alpha_1,\cdots,\alpha_m\)である。一定の区間(6か月や1年など)を区切って観測された株価の時系列データを元に回帰分析でパラメータを推定することができる。推定されたパラメータを用いて、ノイズを除いた項のみでモデルを考えれば

\[ \small \hat{x}(t) = \hat{\bar{x}} + \hat{\beta}_0 t + \sum_{i=1}^m \hat{\alpha}_i \sin\left( \frac{2\pi t}{c_i} \right) + \hat{\beta}_i \cos\left( \frac{2\pi t}{c_i} \right) \]

と本質的な株価を推定することができる。この関数は時間\(\small t \)について連続関数なので微分することができる。したがって、モメンタムの推定値は

\[ \small \hat{p}(t) = \frac{d\hat{x}(t)}{dt} = \hat{\beta}_0 + \sum_{i=1}^m \hat{\alpha}_i \frac{2\pi}{c_i} \cos\left( \frac{2\pi t}{c_i} \right) – \hat{\beta}_i \frac{2\pi}{c_i} \sin\left( \frac{2\pi t}{c_i} \right) \]

と推定できる。重要なのは株価に対するリターンであるから、このモメンタムの推定値を株価で割った値が大きい銘柄ほど買い推奨、低い銘柄ほど売り推奨ということになるだろう。これを監視対象の銘柄すべてについて毎日推定すればよいということになる。

モメンタムとオシレーター

前節のモデルを用いることで、モメンタムの推定値を株価で割った値からトレンドの強弱を比較することができる。一方で、あまりに強すぎる株価変動の銘柄を買うことは避けたいと考えるトレーダーも少なくないだろう。トレンドは強いけど、直近で下げている銘柄を逆張りで買うという手法もモデルの中で扱えるようにしたい。こういった逆張りの基準になる指標はオシレーターと言われるが、前節のモデルでどのように考えればい良いかを示す。

観測されている株価\(\small x_t \)とモデルから推定された本質的な株価\(\small \hat{x}(t) \)の差は、一時的なノイズによる乖離であり、時間の経過によって解消される差異とみなすことができるかもしれない。そのため、この乖離を買われすぎ、売られすぎを表すオシレーターとして利用することができるだろう。

モメンタムとこのオシレーターを一定の比率\(\small \omega\)で組み合わせ指標

\[ \small s = \omega \frac{p(t)}{x_t} + (1-\omega) \frac{\hat{x}(t)-x_t}{x_t} \]

に基づいて銘柄を選択することで、モメンタムが強い(低い)銘柄で直近の1日2日で上振れ(下振れ)しすぎている銘柄をうまく避けることができるかもしれない。もちろん、\(\small \omega=1\)とすれば、純粋にモメンタムだけで判断することもできる。 スコアリングを元に各銘柄を順序付けすることで、都合の良い銘柄を容易に発見できるようになるだろう。

トレーディングモデル

ここまでの議論で、売買する銘柄と方向性は特定することができるだろう。あとはこれを基準に売買する方法を定めれば良い。重要な構成要素としては

- 時間軸(Time Horizon)

- ポートフォリオ分散するか(Portfolio Diversification)

の2つがあるだろう。これらは好みに応じてある程度機械的に定めてしまうのが良いだろう。時間軸の例としては以下のようなものが考えられる。

- Day Trading: 寄付(引け)でポジションを取って、引け(寄付)で反対売買する方法

- 1Day Swing: 寄付(もしくは引け)でポジションを取って、翌日の寄付(もしくは引け)で反対売買する方法

- Swing Trading: 3日や1週間など一定の期間を定めて、ポジションを機械的に入れ替える方法

- Profit Targeting: 取ったポジションについて、一定以上利益が出るか損失が出るかした時に反対売買を行い、ポジションを入れ替える方法。時間の期限(1週間以上はポジションを持ち続けないなど)も合わせて設定すると効率が良いかもしれない。

ポートフォリオの分散は、スコアが1位の銘柄だけでなく、上位数銘柄について資金を分散して配分する方法である。買いと売りを同じ比率にすると市場全体の方向性から影響を受けづらくなる(このような戦略はマーケットニュートラル戦略と言われる)。簡単な例としては以下のようなものが考えられる。

- 銘柄数\(\small N\)を指定し、資金を\(\small 1/N\)ずつ配分する方法

- 銘柄数\(\small N\)を指定し、スコリングで比例配分する方法

\[ \small \theta_i = \frac{s_i}{\sum_{k=1}^N s_k } \]

金融工学的にするならば、リターンの分散などを計算しておいてポートフォリオの最適化計算をするみたいなこともできるが、個人でやる場合はこの程度で十分だろう。

計算例(キオクシア)

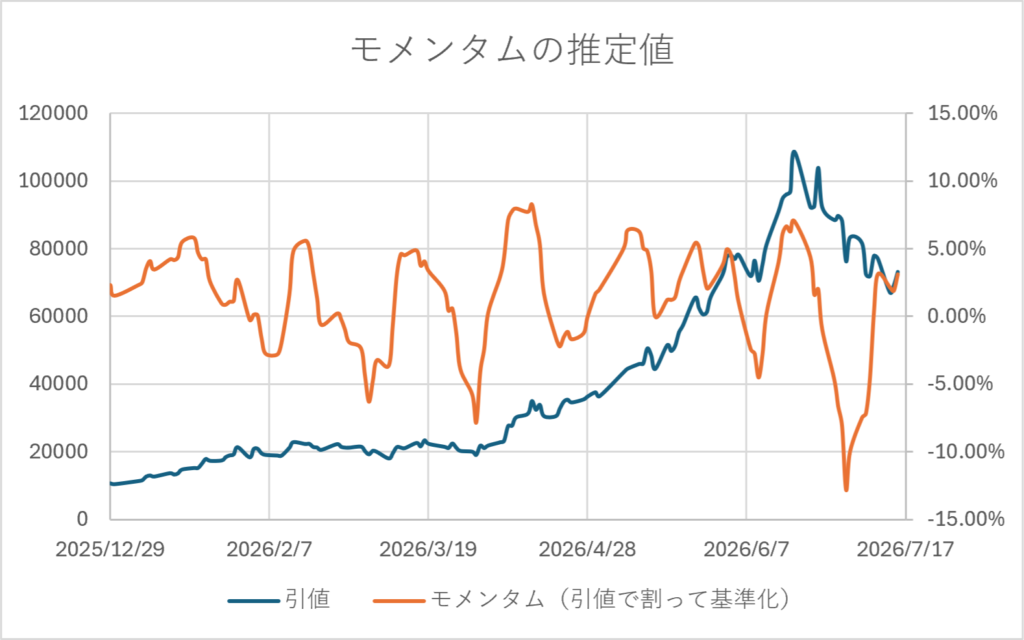

本稿で説明したモデルの計算例として、キオクシアの直近の株価データを用いて実際にモメンタムを推定してみる。キオクシアは非常に強いモメンタムを持って上昇した銘柄であり、モデルとの親和性が高く、バックテストで大きな収益を上げていると推測できるだろう(2026年7月時点)。

ここでは、スピリチュアルパラメータの例として、一目均衡表のマジックナンバーとして9, 17, 26, 33, 42, 52, 76, 129を用いる。データとしては直近130営業日分の引け値データを用いて回帰分析を行う。必ず利用するデータ数を130に固定するのは周期パラメータの最大値が129であるため、いたずらにデータ量を増やしてもフィッティングが悪くなるだけであるからである。推定する際に利用できるデータはあくまでその時点までに分かっている株価のみであることに注意する。例えば、2026/6/30時点のモメンタムを推定する場合は2026/6/29以前のデータしか使えないものとしてモデルを推定する必要がある。実際の引値データに回帰分析を適用することで推定したモメンタムの推移は以下の通りである。

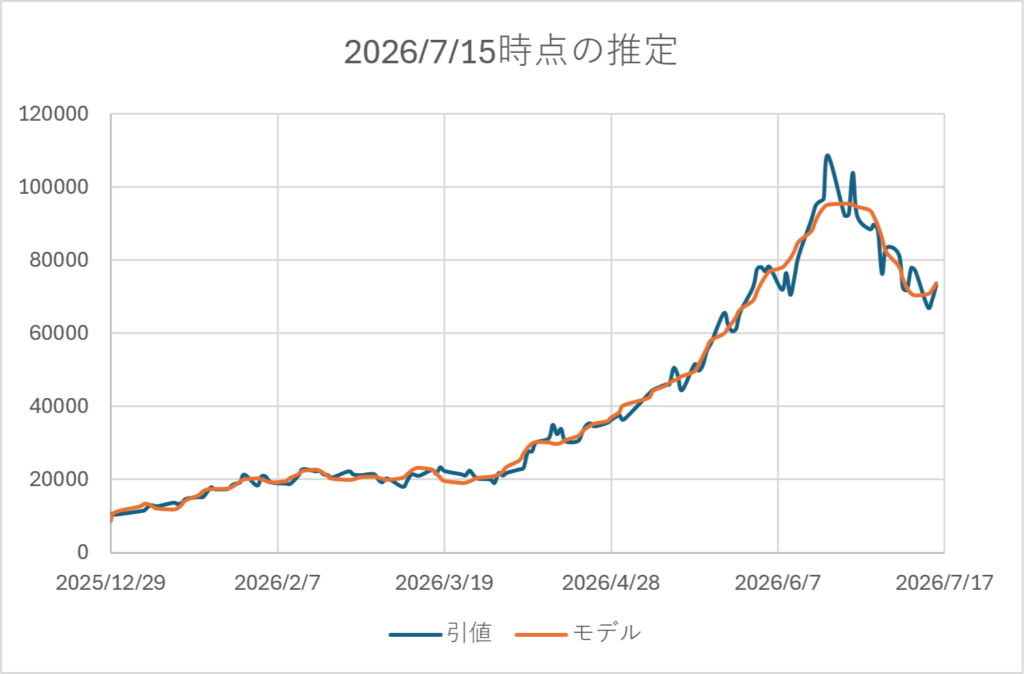

回帰分析した際に、どれくらいフィッティングしているかを確認するために、本質的な株価\(\small \hat{x}(t) \)と実際の株価を比較すると以下のようになる。ノイズをうまくカットして方向性を推定しているように見えるだろう(もちろん、それが正しいという保証は一つもないけれど)。

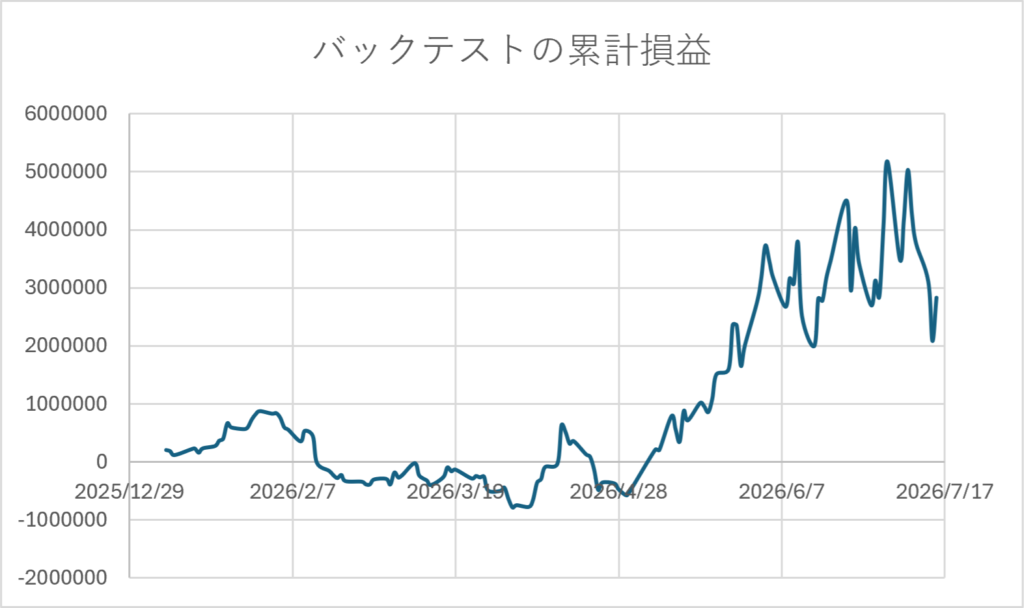

最後に、このモメンタムがプラスであるときロングポジション、マイナスであるときにショートポジションを過去においてとっていた場合にどのような損益曲線になるかを示す。例えば、2026/6/29の引値が分かっている状態でモメンタムを推定し、それがプラスならば2026/6/30の寄付で買い、2027/7/1の寄付で反対売買をするという手続きを機械的に繰り返した場合の累計損益がどのように推移するかを計算したものである。100株を毎回売買するものとして、実際に計算した結果は以下の通りである。

モメンタムチンパンジーにとって最も好ましい動きをしている銘柄ということで非常に大きい利益が上がっていることが見て取れるだろう。一方で、2026年7月のように乱高下する状態だとモメンタムの推定がイマイチに見えるので、パフォーマンスが悪化しているように見える。スピリチュアルモメンタムチンパンジーはなるべく多くの銘柄をモニタリングして、都合の良い銘柄に次から次へと乗り換えていく方がよいと考えられる。

まとめ

本稿では、スピリチュアルモメンタムチンパンジーのトレーディングモデルについて、数理モデル(クォンツモデル)を考察した。パラメータとして

- スピリチュアルパラメーター\(\small c_1,\cdots,c_m\)

- モメンタム/オシレーター比率\(\small \omega\)

- 時間枠

- ポートフォリオ分散

を定めることで無数のトレーディングモデルを創り出すことができるだろう。こういったモデルを作って機械的な売買を行うメリットは、損切や利益確定ができないとか、銘柄の選定に迷ってしまうなど心理的なマイナス面を抑制できることにある。本稿のモデルを使って、あなた自身の信念や好みを反映したモデルを考えてみたらよいのではないだろうか。プログラム等は特に紹介しないが、現在においてはClaude CodeやCodexを使えば、大した手間を掛けずに実装することができるだろう。

※本稿は特定の銘柄の売買や取引手法を推奨するものではありません。投資やトレーディングはすべて自己責任で行ってください。